摊余成本法 财务管理的核心工具

摊余成本法是财务管理中一项重要的会计计量方法,尤其在金融资产和负债的核算中应用广泛。它通过将资产的初始成本与其到期价值之间的差额,在持有期间内进行系统分摊,从而更准确地反映资产或负债的真实价值变化。

一、摊余成本法的基本原理

摊余成本法适用于以摊余成本计量的金融资产,如持有至到期投资、贷款和应收款项等。其核心思想是将购买时支付的溢价或折价,按照实际利率法在剩余期限内平均摊销,使得每期期末的账面价值逐步接近到期价值。

二、摊余成本法的计算步骤

1. 确定金融资产的初始成本,即购买时支付的价款。

2. 计算实际利率,使得未来现金流量折现值等于初始成本。

3. 每期期末,按照实际利率计算利息收入,并调整账面价值。

4. 将溢价或折价摊销计入当期损益,直至到期日账面价值等于面值。

三、摊余成本法的实际应用

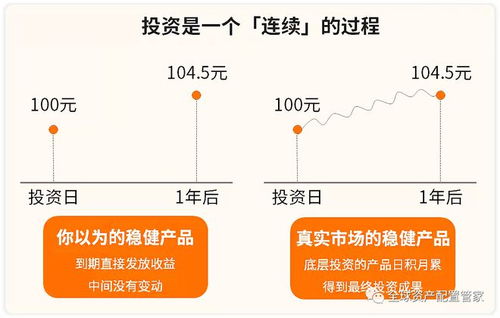

在企业财务管理中,摊余成本法能够平滑各期收益,避免因市场波动导致利润大幅变动。例如,企业购买债券时,若支付的价款高于面值(溢价购买),则每期确认的利息收入会低于票面利息;反之,折价购买则每期利息收入高于票面利息。

四、摊余成本法的优势与局限

优势在于能够提供稳定的收益预测,便于长期财务规划;局限则是无法及时反映市场价值变化,可能掩盖潜在风险。因此,企业需结合公允价值计量等其他方法,全面评估金融资产状况。

掌握摊余成本法,有助于企业更精准地进行资产估值和利润管理,是提升财务管理水平的关键一环。

如若转载,请注明出处:http://www.hflscw.com/product/216.html

更新时间:2025-10-19 08:44:41